Пільговий період на карті: що це таке, коли починається і як уникнути переплати

Пільговий період на кредитній карті дозволяє клієнтам банку безкоштовно користуватися кредитними коштами, якщо вчасно виплачувати заборгованість. При цьому може скластися враження, що банк не заробляє ні копійки. Але це не так.

Фінансовий портал «Наші Банки» пише, як працює пільговий період на банківських картах, як уникнути переплати і коли найкраще користуватися кредитними коштами.

Найчастіше для клієнтів банку при виборі кредитної картки найбільш важлива тривалість пільгового періоду. Здається, що чим він вищий – тим краще карта. І хоч це не єдина важлива характеристика в карті, але порядок даного механізму дійсно важливо розуміти. Тому давайте розберемося, що таке пільговий період.

Що таке пільговий період

Пільговий період (грейс-період) – це період, протягом якого клієнт фінансової установи, зокрема, банку отримує можливість безкоштовно користуватися позиковими коштами за нульовою ставкою або ставкою, значно меншою, ніж річний відсоток даного фінансового продукту (як правило, це кредитна карта).

Вигода банків

Наївно припускати, що банк хоче працювати собі в нуль або, куди гірше, в збиток. Логіка банків при наданні недорогих в обслуговуванні, а іноді і безкоштовних пластикових карт з пільговим періодом полягає в наступному.

Перш за все, фінансові установи очікують, що клієнт з якихось причин відразу або в певний момент вийде за рамки пільгового періоду. Після цього він буде змушений виплачувати підвищений відсоток за користування кредитними коштами. Цей відсоток часто може перевищувати той відсоток, який встановлюється на карти без заповітного грейс-періоду.

По-друге, банки отримують комісію від торгових мереж, коли ви використовуєте карту для покупок. Тому, не хвилюйтеся, кредитори точно себе не обділяють.

Пільговий період: як уникнути переплати

Поки ви своєчасно виплачуєте обов’язковий щомісячний платіж, для вас це теж вигідно. А щоб не переплачувати, вам необхідно точно знати, на які операції поширюється пільга (як правило, тільки на безготівкові), а також коли починається і закінчується ваш пільговий період. Саме плутанина з його тривалістю є основним предметів конфліктів.

Іншим казусом, який дуже часто трапляється і викликає величезне роздратування у клієнтів, є помилка при сплаті суми обов’язкового платежу по кредиту. При цьому може виявитися, що якщо ви недоплатили за все трохи, то відсотки вам нарахували на всю суму боргу, а не за різницю.

Тому пам’ятайте, при оформленні карти дізнатися у співробітника банку, коли починається пільговий період, на які операції він поширюється. А ближче до його закінчення – яку саме суми ви повинні сплатити.

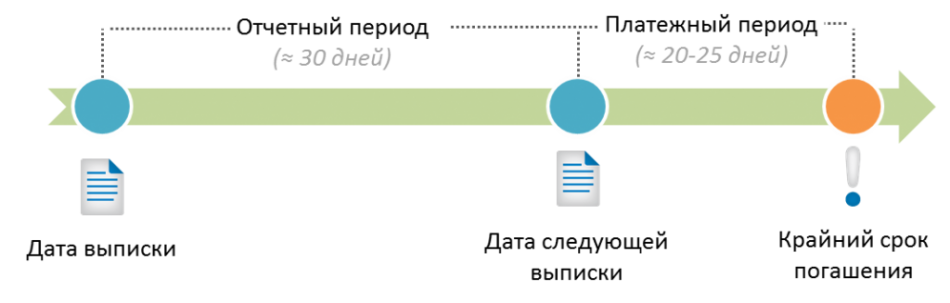

Чим відрізняються звітний період та розрахунковий період (період погашення)

Чим відрізняються звітний період та розрахунковий період, тобто яка між ними різниця – нерідко плутають або навмисне ототожнюють навіть співробітники банку. Але все насправді дуже просто.

Звітний період – це визначається банком період від 1 до 31 дня, за час якого вам нараховуються відсотки за користування кредитними коштами. А що б ви їх не платили, у вас є час до кінця розрахункового періоду.

Таким чином, платіжний період – це період, за час якого вам пропонується внести повну суму заборгованості, нараховану за звітний період, щоб не платити відсотки за користування грошима банку.

Максимальна кількість днів за цими двома періодами в сумі і становить поняття «пільговий період» (наприклад, «до 55 днів»).

Инфографика MoneyRadar

Коли починається пільговий період: види і принципи обчислення

Виписка пільгового періоду може розраховуватися:

- за сумою всіх операцій звітного періоду

- по кожній операції окремо

Рідше вважають за кожною операцією окремо. Тобто, у вас є певна кількість днів, які починаються з дня проведення операції, щоб повернути банку гроші без відсотків. Таку систему в Україні практикує, наприклад, Банк Форвард.

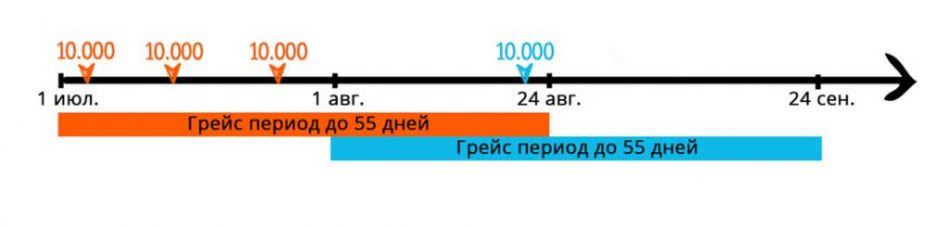

Як правило, виписку формують на основі всіх операцій за календарний місяць (наприклад, з 1-го по 30 число місяця або з 10 по 10 число). Після цього у вас є ще кілька тижнів, щоб розрахуватися. Такий вид розрахунку називається чесний грейс (чесний пільговий період).

Инфографика Храни деньги

Якщо виписка формується на базі і звітного і платіжного періоду, то це вже нечесний грейс (нечесний пільговий період). Іншими словами, якщо ви розраховуєтесь і в 1-му місяці і в наступному – до крайнього терміну погашення, то реальним пільговим періодом буде відрізок часу з моменту останнього користування кредитними коштами до крайнього терміну погашення (наприклад, до 25 числа місяця). А якщо ви зробите покупки за рахунок грошей банку з 25 до 31 числа місяця, то платити вам треба буде вже через місяць. При цьому ваш грейс скорочується з максимальних 55 до 30 днів.

Инфографика Храни деньги

Лайфхак: щоб з «нечесного» Грейса зробити «чесний», якщо у вас дві кредитки, користуйтеся ними по черзі. Наприклад, однією розраховуйтесь в лютому (погашення по ній буде в березні), а другий – в березні (погашення по цій кредитній картці буде в квітні.) А в квітні знову можете використовувати першу кредитку – і так по колу.

У банках декларується всього 3 варіанти, з якого моменту починається пільговий період:

- від дати оформлення / активації карти

- від дати початку звітного періоду банку

- з моменту початку користування кредитними коштами

Як порахувати кількість днів пільгового періоду: приклади

Часто нерозуміння щодо тривалості пільгового періоду народжує масу суперечок і обурення клієнтів по відношенню до банків. В погоні за клієнтом вони виставляють такі пільгові періоди, які хоча і більше, ніж у інших банків, але і ризикованіше, якщо клієнт запланує розрахуватися в останній момент.

Для наочності – розглянемо на прикладах.

Як порахувати кількість днів пільгового періоду в Ідея Банку

Серед партнерів порталу «Наші Банки», Idea Bank пропонує найбільший пільговий період – до 92 днів. Але користувачі ресурсу порталу нерідко скаржаться, нібито банк хитрує з умовами.

Поспішаємо зазначити два найважливіших аспекти:

- максимальний пільговий період в 92 дня доступний у винятковому випадку;

- він доступний тільки один раз, наступні пільгові періоди становитимуть до 62 днів.

Специфіка 1-го пільгового періоду в Idea Bank залежить від декількох факторів: коли ви оформили карту, скільки календарних днів у місяці та чи доводиться день розрахунку на вихідний.

Зверніть увагу, що пільговий період починається не з моменту отримання картки у відділенні банку. Він розраховується з 1-го календарного дня місяця, в якому відкривається карта і триває до крайнього робочого дня третього місяця пільгового періоду.

Тобто якщо ви оформили карту 15 грудня, то ваш пільговий період обчислюється з 1 грудня. Таким чином, щоб розтягнути його на 3-ий місяць, потрібно в другому місяці сплатити мінімальний щомісячний платіж (на 07.02.2018 – це 6%, якщо договір включає страхування, а якщо не включає – то 5%). А в 3-му місяці вам було б необхідно сплатити всю суму заборгованості до 28 лютого в касі Ідея Банку або ж 23 лютого іншим способом (переклад з карти на карту, поповнення карти в терміналі, внесення суми через касу іншого банку і т. д. ). Іншими словами, це потрібно зробити не пізніше, ніж за три робочих дні до кінця розрахункового періоду.

Отже, максимальний термін першого пільгового періоду в 92 дня можливий в декількох виняткових випадках:

- ви оформили картку 1 числа місяця;

- місяці, на які припадає пільговий період, складаються з 31, 31 і 30 днів;

- ви сплатили мінімальний щомісячний платіж у другому місяці;

- 92-ий день пільгового періоду (30 або 31 число місяця) припадає на робочий день;

- в цей робочий день ви збираєтеся розрахуватися в касі Ідея Банку в межах часу її роботи (каса закривається раніше відділення).

Нагадуємо, далі вам буде доступно максимум 62 дня, які обчислюються за схожим принципом.

Як порахувати кількість днів пільгового періоду в Приватбанку

Инфографика Приватбанк

В Приватбанку пільговий період – до 55 днів. На практиці це дійсно захищає клієнтів від непорозумінь, адже навіть в лютому, в якому 28 або 29 днів, клієнт повинен буде оплатити ще до цього – 25 лютого.

Оперуючи карткою Приватбанку, слід також розуміти, що в цьому випадку пільговий період починає діяти з дня, коли ви скористалися кредитними коштами. Він триватиме до 25-го числа місяця, наступного за місяцем, в якому ви використовували позикові гроші.

Тобто, якщо ви почали користуватися кредитними коштами 1 лютого, то вам необхідно внести ваш мінімальний щомісячний платіж до 25 березня. У цьому випадку ваш пільговий період триватиме 53 дні (якщо в лютому буде 28 днів).

І якщо ви почнете користуватися кредитними коштами 25 лютого, то ваш пільговий період буде становити 29 днів, адже вам все одно необхідно сплатити відсотки за кредитом до 25 березня.

Якщо всю суму заборгованості до крайнього терміну погашення не виходить, то варто хоча б сплатити мінімальний щомісячний платіж (5% від суми заборгованості, але не менше 100 грн. – на 08.02.2018). На різницю вам нарахують відсотки по кредиту.

Формула підрахунку відсотків по кредиту в Приватбанку виглядає так:

Сума заборгованості * кількість днів користування кредитними коштами * 3,5 (відсоток на місяць) * 12 (місяців) ÷ 365 (днів в році) ÷ 100 (відсотків)

Якщо не оплатити і цей платіж, клієнтові загрожує штраф + відмітка в БКІ, а значить – погіршення кредитної історії.

З цього випливає, що в обох випадках вигідніше почати користуватися засобами банку в перший календарний день місяця, щоб отримати найдовший пільговий період. А віддавати краще хоча б за три дні до крайнього терміну.

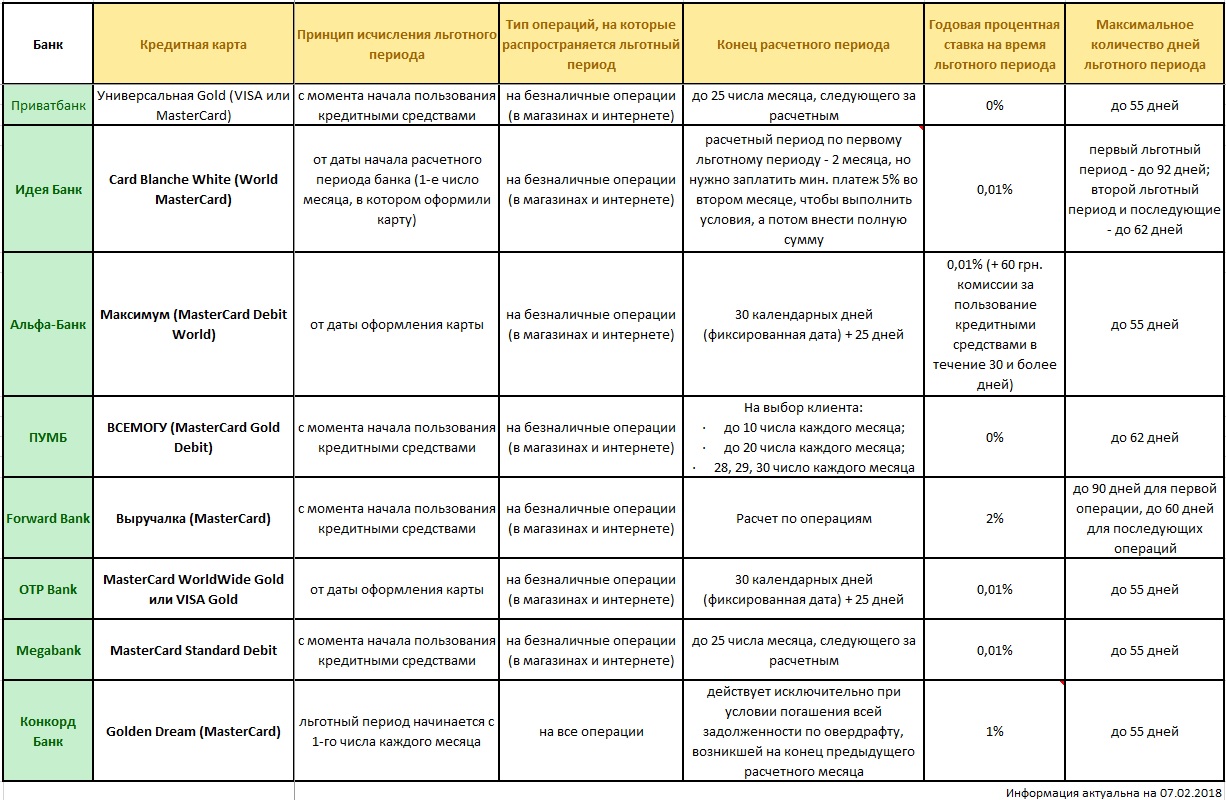

Нижче представлена таблиця банків-партнерів порталу «Наші банки», яка вам допоможе зрозуміти, коли починається пільговий період:

Таблица Наши Банки

Раніше фінансовий портал «Наші Банки» писав, як збільшити кредитний ліміт на карті.

Читайте також, як роблять оцінку кредитоспроможності.