Що таке грейс-період

Фото Diario de Cuyo

Грейс-період (пільговий період) на кредитці дає можливість безкоштовно використовувати кредитні гроші, якщо своєчасно платити по кредиту.

Портал «Наші Банки» розповідає, що таке грейс-період на кредитній карті і як він працює.

Питанням «як працює грейс-період» цікавиться ледь не кожен власник пластикової карти, що має дану опцію.

Що таке грейс-період

Грейс-період (пільговий період) – це період, під час якого клієнт банку може безкоштовно або за мінімальною ставкою користуватися кредитними коштами.

Що отримують банки

Якщо ви справно платите по кредиту, ставка на пільговий період не нараховується або дорівнює 0,01%, то кредитом можна користуватися по суті безкоштовно. Що ж з цього отримують банки?

Банки очікують, що рано чи пізно ви все-таки порушити умови грейс-періоду, через що будете змушені виплачувати підвищений відсоток за користування кредитними коштами. Цей відсоток швидше за все буде вище, ніж на картах без грейс-періоду того ж банку.

Крім того, банківські установи отримують комісію від еквайрингу, тобто від прийому до оплати кредиток в точках продажів.

Що потрібно знати про карту з грейс-періодом

Перед тим, як обзавестися пластиковою карткою з грейс-періодом, вам потрібно з’ясувати 3 найважливіші питання:

- яка ставка на час пільгового періоду (як правило, 0% або 0,01%, але буває і 2%)

- на які операції діє пільга (найчастіше – тільки на безнал.)

- дата початку та закінчення грейс-періоду

Найчастіше предметом суперечок користувачів карт і банковой установи є тривалість пільгового періоду. Тому, щоб уникнути прострочень, особливо важливо зрозуміти, коли він починається і коли закінчується.

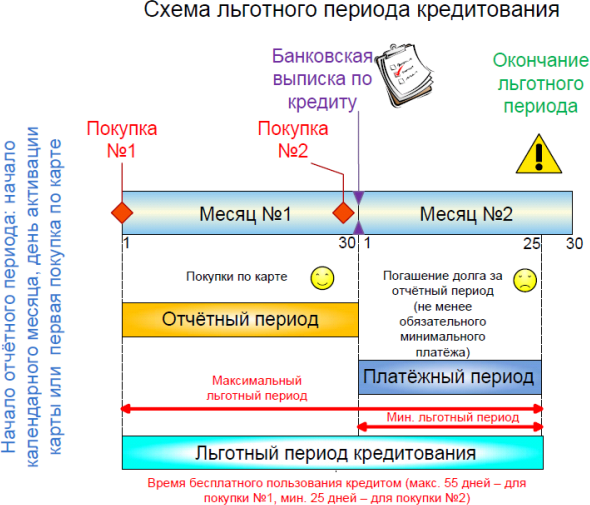

Коли починається і закінчується грейc-період

Існує два види обчислення грейс-періоду:

- за сумою всіх операцій звітного періоду

- по кожній операції окремо

Як правило, українські банки використовують у своїй роботі перший підхід. Тобто виписка формується по закінченню періоду, в якому ви користувалися позиковими засобами, після чого у вас є пару тижнів, щоб виплатити борг (наприклад, до 25 числа місяця, наступного за місяцем, в якому мала місце операція з кредитними грошима).

Існує також три варіанти, коли може починатися грейс-період:

- від дати оформлення / активації карти

- від дати початку звітного періоду

- з моменту початку використання кредитних коштів

У Приватбанку обчислення пільгового періоду починається саме з третім принципом – як тільки ви вперше використовували гроші банку. Таким же чином працює ПУМБ, Форвард Банк і Мегабанк.

В ОТП Банку та Альфа-Банку початком грейс-періоду вважається дата оформлення кредитки. А в Ідея Банку і Конкорд Банку – фіксована дата початку звітного періоду (1-е число місяця).

Звітний і платіжний періоди

Грейс-період має дві стадії: коли ви витрачаєте і коли ви платите.

Звітний період – період від 1 до 31 дня, під час якого клієнту нараховуються відсотки за користування позиковими засобами. Щоб не платити ці відсотки, потрібно погасити кредит до кінця розрахункового періоду.

Отже, платіжний період – це період, під час якого необхідно покрити всю суму заборгованості, що накопичилася за звітний період, щоб не виплачувати відсотки.

Чесний і нечесний грейс

Чесний грейс передбачає виплату відсотків тільки за звітний період, яка може здійснюватися під час розрахункового періоду. Наприклад, звітний період почався 1 березня, а закінчується 31 березня. За цей період ви зробили якісь покупки за рахунок коштів банку. Щоб не нарахували відсотки, потрібно розрахуватися до кінця розрахункового періоду. Якщо він становить 25 днів, то відповідно потрібно буде повернути гроші за ваші витрати в березні до 24-го квітня. При цьому новий грей-період вже почався з 1 квітня і триватиме до 30 квітня. Отже, сплатити за витрати в квітні потрібно буде до 25 травня.

При нечесному грейсі виплата відсотків передбачається за весь пільговий період, а новий грейс-період починається тільки після погашення попереднього. Наприклад, банк встановив пільговий період в 55 днів. Він починається 1 березня, а закінчується 24-го квітня. Це означає, що буде необхідно виплатити всі операції за цей період. Отже, реальний грейс-період триває з моменту вчинення останньої операції з позиковими коштами до кінця пільгового періоду.

Мінімальний щомісячний платіж

Якщо у вас немає можливості віддати всю суму заборгованості, то можна виплатити тільки мінімальний щомісячний платіж (наприклад, в Приватбанку він становить 5% від суми заборгованості, але не менше 100 грн. – на 22.03.2018). Але в такому випадку на суму заборгованості, що залишилася буде нараховано відсоток по кредиту (в Приватбанку – 3,5% / міс.).

Як використовувати кредитну карту з грейс-періодом з максимальною вигодою

Найвигідніше начинати використовувати кредитні кошти в перший день розрахункового періоду. Щоб користуватися кредитними грошима безкоштовно, потрібно віддавати всю суму заборгованості до кінця грейс-періоду (рекомендується – за три дні).

Наочний приклад того, як працює грейс-період на кредитній карті, дивіться на інфографіку:

Финансы для людей

Раніше портал «Наші Банки» публікував детальну інформацію про те, як працює пільговий період на картах в банках України.